MFIN 5400F, Winter 2024 Fixed Income Markets Individual Assignment #2

Hello, dear friend, you can consult us at any time if you have any questions, add WeChat: daixieit

Fixed Income Markets

MFIN 5400F, Winter 2024

Individual Assignment #2

Due on March 31 at 11:59pm (EST/Toronto local time)

Important:

. Your assignment can be either typed or hand-written. Make sure your handwriting is legible if you submit a hand-written assignment.

. You must explain your answers in detail and show all calculations. As for how much detail to provide, the rule of thumb is that someone else must be able to replicate your numbers by following your explanation. The posted solution to the selected textbook questions has plenty of examples of what you are required to write down. For similar calculations (such as the pricing of three coupon bonds), it is acceptable to show detailed calculations for only one of them while just give the final answer for the others (i.e., omitting detailed calculations for them).

. If you use excel to perform any of the calculations, you may submit the excel file as part of your solution but make sure that you explain details of your calculations using formulas, words and sentences. The explanation could be entered directly in the excel file or written separately in a Word (or equivalent) file or on paper. It is unacceptable to complete the entire assignment in excel without providing any explanation of the calculations.

. You must submit your completed assignment online by uploading it, in either pdf, Word and/or excel files, on Canvas via the “Assignments” tab. You may submit your assignment on Canvas at any time prior to the deadline stated above. If you did not finish your assignment by the deadline, you should submit the questions you already completed via Canvas prior to the deadline. These questions will be graded without penalty. You may submit the remainder of your assignment later, subject to penalty, as described below.

. After the submission deadline, you will not be able to submit your assignment online via Canvas. In that case, your submission is considered overdue and late submission penalty applies. You must then email your completed assignment to my email address ([email protected]) as file attachments. I will use the time stamp of your email to determine the exact penalty. Penalty for late submission is a 20% loss of the total possible marks for each day past the deadline. Homework submitted one minute to 24 hours after the deadline (stated above) is considered one day overdue. Late penalty will be waived if there are extenuating circumstances (e.g., illness with documented proof) at the instructor’s discretion.

Question 1 (20%)

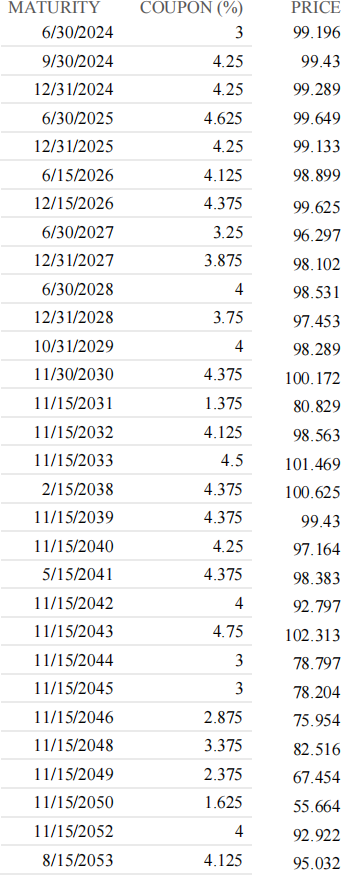

Consider the quoted prices of U.S. Treasury notes and bonds, reported at the market close on February 26, 2024 (the data is stored in Excel file “Homework2_post.xlsx” on Canvas):

All bonds have $100 par and make semi-annual coupon payments. Prices are quoted in decimal (not in 32nds) without accrued interest. Maturity dates are stated in the MMDDYYYY format.

a) (15%)

Use the bootstrapping method to extract spot rates (APR, with semi-annual compounding) for terms matching the maturities of these bonds. Plot the spot rate curve, using maturities varying from 0.5 to 30 years in six-month increments. Make sure that you provide sufficient discussions/details of your bootstrapping calculations.

b) (5%)

Take the spot rates estimated in a) above as given. Let ft ≡ f(t‒0.5, 0.5) be the six-month forward rate effective at year t‒0.5 (i.e., the forward rate over the period from t‒0.5 to t). Calculate the 60 forward rates ft for t = 0.5, 1, …, 30 in six-month increments. Plot the forward rate curve together with the spot rate curve.

Question 2 (20%)

Today is February 26, 2024. The term structure of interest rates is modeled by the following 6 key rates (APR, semi-annually compounded):

|

Term (yrs) |

Spot rate |

|

0.5 |

3.610% |

|

1 |

3.845% |

|

2 |

4.080% |

|

5 |

4.475% |

|

10 |

4.827% |

|

30 |

5.493% |

a) (10%)

Calculate the 6 key rate durations of the following five Government of Canada bonds:

|

Coupon (%) |

Mat. Date |

|

4.50 |

3/15/2026 |

|

2.75 |

6/15/2029 |

|

5.25 |

9/15/2034 |

|

3.50 |

6/15/2047 |

|

5.00 |

12/15/2054 |

All bonds have $100 par and pay coupons semi-annually. Maturity date is stated in the MMDDYYYY format.

b) (10%)

Suppose that a benchmark bond index has the following key rate durations on the same date (i.e., February 26, 2024):

|

Term (year) |

2 |

5 |

10 |

30 |

|

Key rate duration |

0.38 |

1.70 |

3.40 |

4.00 |

Form a portfolio of the five bonds in a) above that matches the four key rate durations of the benchmark bond index.

Question 3 (20%)

Consider a $500 million residential mortgage pool with an estimated prepayment rate of 125 PSA. At the time of origination, all of them are fixed rate mortgages, amortized over 30 years. The pool currently has a WAM (Weighted Average Maturity) of 300 months and a WAC (Weighted Average Coupon rate) of 6.5% (APR, compounded monthly). The mortgage pool has been repackaged into three sequential-pay tranches, with a pass-through rate of 6.3% (APR, compounded monthly). The priority order for principal payment goes from Tranche A to Tranche B and then to Tranche C. The size of each tranche is shown below in the table:

|

Tranche |

Par amount ($m) |

Coupon rate (%) |

|

A B |

200 |

6.3 |

|

150 |

6.3 |

|

|

C |

|

|

|

150 |

6.3 |

|

|

Total |

|

|

|

500 |

6.3 |

a) (12%)

Based on the projected cash flows of the three tranches, what are the Macaulay duration and convexity of each tranche if investors are expecting a return of 6.35% (APR, compounded semiannually)?

b) (8%)

Suppose we wish to transform Tranche C into an accrual tranche. Instead of receiving interest payment based on its outstanding principal, it is accrued (i.e., added to the Tranche C’s principal) until both Tranches A and B are retired. The foregone interest payment is transferred to the top tranche to pay off that tranche’s principal. This change will impact the projected cash flows of all three tranches. What are the Macaulay duration and convexity of each tranche now? Continue to assume that investors are expecting a return of 6.35% (APR, compounded semiannually).

Question 4 (20%)

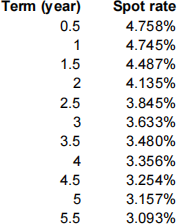

The following table shows spot rates (APR, semiannually compounded) with terms varying from 0.5 to 5.5 years in 0.5-year increments:

a) (10%)

Construct a 10-period no-arbitrage binomial tree of the short rate that is consistent with the spot rates in the table above. Each binomial period is 6 months. The short rate volatility is 10%.

b) (6%)

Use the binomial tree constructed in a) above to value a callable corporate bond that has $100 par, 5 years remaining to maturity, and a 6% coupon rate (paid semiannually). The bond is not callable initially but becomes callable in two years. The initial call price is $103 per $100 par on the first call date which is exactly two years from now. Thereafter, the call price declines by $0.50 after every 6-month period until dropping exactly to par value by maturity. For example, the call price is $102.50 six months after the first call date and $100.50 six months before maturity. The OAS of corporate bonds with similar credit risk and liquidity is currently estimated to be 150 bps.

c) (4%)

What is the value of the call option embedded in the callable bond in b) above?

Question 5 (20%)

Consider a firm with a simple capital structure consisting of common equity and a single issue of zero-coupon bonds with a $20 million face value and maturity in two years. The value of the firm’s equity is $40 million and its volatility is 45%. The firm’s marginal tax rate is 25% and its equity beta is 1.25. Expected return on the market portfolio is 8% per year and the risk-free rate is 4% per year. All rates are APR, compounded continuously.

a) (8%)

What are the value of the firm’s assets and its asset return volatility?

b) (4%)

What is the firm’s expected asset return?

c) (8%)

What are the default probability, expected loss from default and PV of expected loss for the firm’s debt (all estimated in the real world)?

2024-04-01